Зростання української економіки буде залежати від показників кредитування

19.01.2018

Думки багатьох експертів щодо економічної ситуації в країні сходяться в необхідності комплексної взаємодії між законодавчою владою, виконавчою владою і системою управління НБУ. Поки вони не почнуть спільно обмірковувати і реалізовувати стратегію розвитку, економічна ситуація не зміниться. Від ефективності цієї роботи буде залежати і активізація кредитування банками економіки, що призведе до зростання ВВП. За оцінками експертів, при зростанні кредитування на 10%, відбувається зростання ВВП на рівні 2%.

Проведений аналіз співвідношення обсягу кредитування і величини ВВП показав, що з 2015 року цей показник постійно знижувався, і зараз складає менше 40% за 2017. Для порівняння, співвідношення ВВП до рівня кредитів в Польщі становить 70%, в Туреччині 80%, а в Японії 180%.

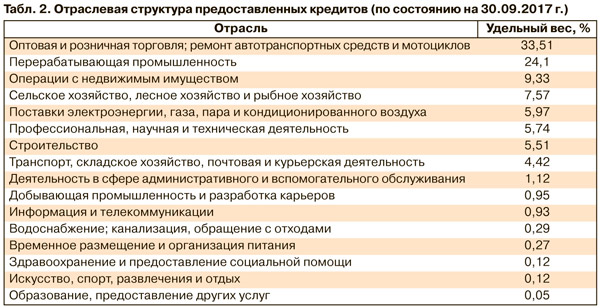

В основному банківське кредитування користувалося попитом в галузі оптової та роздрібної торгівлі, що свідчить про акцент на кредитуванні за видами діяльності з коротким операційним циклом, або ж в галузі з низькою доданою вартістю.

Дуже добре себе проявило короткострокове кредитування (мікрокредити, онлайн кредити, кредити під заставу). За 2017 рік спостерігалося різке зростання короткострокових кредитів на 50%. На цьому тлі довгострокові кредити мають всього 20% в структурі кредитного портфеля.

В цілому питання відновлення кредитування є ключовим завданням в нашій державі на 2018-й і подальші роки, тому що від цього показника також залежить динаміка зростання ВВП і економіки в цілому. Але відновленню кредитування перешкоджають вагомі чинники, що знаходяться в площині відповідальності Верховної Ради, уряду та НБУ.

На сьогоднішній день можна виділити 5 груп чинників, що перешкоджають активізації кредитування в Україні

Відсутність законодавчого регулювання і слабкі правові норми кредиторів.

Україна знаходиться на 150 місці з 190 в рейтингу легкості ведення бізнесу. За результатами опитування банків встановлено, що юридичний ризик в найбільшій мірі перешкоджає банкам відновлювати кредитування. У Верховній Раді знаходяться більше 30 різних законопроектів, які повинні повністю змінити правила гри на фінансовому ринку, але з різних причин їх не приймають або ж приймають дуже повільно.

Оздоровлення банківської системи залежить від швидкості прийняття необхідних законів, законопроекти яких вже довгий час знаходяться у Верховній Раді. Справедливості заради, варто зауважити, що деякі зрушення в напрямку прийняття потрібних кредиторам законів вже є, але цього мало. Необхідно змінити саму основу (правову базу) яка буде стимулювати кредитування, захищати права кредиторів у взаєминах з позичальниками і багато іншого.

Слабка участь держави в процесах розвитку економіки і відсутність бюджетно-податкового стимулювання економічного зростання.

Станом на 2018 рік Кабінетом міністрів України затверджено 30 державних цільових програм ДЦП. При цьому ці програми профінансовані тільки на третину - 31,4%, в грошовому еквіваленті 25 млрд. гривень. Державні програми так і не стали ефективним інструментом вирішення найважливіших проблем економічного розвитку держави.

Але це не означає, що в Україні не потрібно використовувати ДЦП. Це означає, що нам необхідно використовувати їх ефективно і направляти значний ресурс в економіку, а не на споживання.

Удосконалення стратегії розвитку державних банків.

Для нормального розвитку економіки та можливості активізації кредитування необхідно переглянути стратегію взаємодії держави щодо контролю та регулювання державних банків. Згідно зі статистикою, більше 50% видаваних кредитів для корпоративного сектора припадають на банківське кредитування.

Необхідно чітко визначити роль державних банків у розвитку економіки, наприклад, перевизначити пріоритетність кредитування і відповідальність кожного банку під окремі ніші економіки країни.

Недосконалість системи розподілу коштів, що виділяються програмами МВФ, і контролю за їх використанням.

Рівень використання виділених МВФ коштів залишає бажати кращого. З 2016 було використано тільки 50% всіх запропонованих засобів. До порівняння, в 2011 цей показник становив 93%, в 2013 - 70%.