Завдання для банківської системи України на 2018 рік

15.01.2018

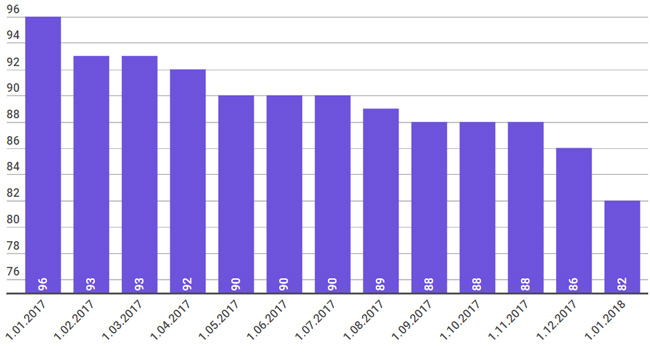

За останнє десятиліття банківська система пережила низку криз і потрясінь, але минулий 2017 рік був одним з найспокійніших. Незважаючи на те, що кількість банків скоротилася на 14, сильного впливу на ситуацію це не спричинило. На початок 2018 всі діючі банки повністю відповідають вимогам НБУ, деякі були докапіталізовані, деякі націоналізовані і пройшли стрес-тест. Проведена Національним банком перевірка невеликих банків показала кращий, ніж очікувалося, результат за якістю активів і величини статутного капіталу. Але, як каже Сергій Мамедов, голова банку «Глобус», в цьому році з фінансової системи піде ще 5 - 7 банків через недостатню капіталізацію і невідповідність бізнес стратегії. Згідно з вимогами НБУ, всі банки зобов'язані до 2020 року збільшити свій статутний фонд до 300 млн. грн. Загалом, очікується стабілізація, а деякі експерти, обережно прогнозують зростання позитивної динаміки.

Кількість банків

І тим не менше в системі залишаються слабкі місця. Серед них проблеми з кредитуванням, і найсерйозніша - ліквідація банків з російським капіталом, які з березня місяця працюють під санкціями. На даний момент вдалося продати лише VS bank.

Одне з найважливіших завдань - відновлення кредитування

Одне з найважливіших завдань на 2017 рік - відновлення кредитування не було виконане. Банки не особливо налаштовані розвивати фінансові інструменти з підвищеним ризиком і віддають перевагу безризиковим інструментам - ОВДП.

Кредитні ставки для юридичних осіб досягли мінімального значення і навряд чи будуть знижуватися на тлі підвищення облікової ставки з 12,5% до 14,5%. Але ключове питання не в бажанні бізнесу брати кредити за новими ставками, а в бажанні банків видавати їх. «Банки готові брати на себе кредитні ризики, але правові ризики залишаються досить високими, особливо при роботі з заставами, що стримує зростання обсягу кредитування корпоративного сегмента», - говорить Олексій Пузняк. Ми маємо хороші перспективи для зростання дрібного і середнього бізнесу. На даний момент ця ніша практично не задіяна і знаходиться на стадії розвитку. Загальний портфель банківського кредитування має 9% від частки дрібного і середнього бізнесу, тоді як в сусідній Польщі цей показник становить 56%, а в Чехії - 70%. А перспективи очевидні і досить гарні, адже показник неповернення NPL практично не помітний - менше 1%. Зараз ставка по кредиту в МСБ ніші становить 14% для цільових кредитів і 20-22% для нецільових. Зробити ставку нижче не дозволяють високі операційні витрати банків, необхідність підтримувати інфраструктуру і обслуговуючий персонал. Зміна ситуації можлива при впровадженні дистанційних методів обслуговування, на основі онлайн сервісів, але таке задоволення також коштує чималих грошей, та й час, необхідний на розгортання програмної підтримки занадто великий.

Вирішити проблеми з боржниками і реструктуризувати NPL позики

Показник неповернення кредитів в Україні високий як ніде більше, і тримається на рівні 56%. Причому більша частка проблемних кредитів припадає на державні банки, приватні банки справляються з ростом боржників куди як краще. Яскравим прикладом існуючої проблеми є ПриватБанк, показник неповернення кредитів становить рекордні 86,5%

Повернути і підвищити довіру до банківської системи

Перед банками стоїть завдання підвищити довіру до депозитних вкладів (гривневих і валютних). Якщо в 2017 році зростання вкладів складало 13%, то до кінця 2018 очікується збільшення до 15%, за умови, що добробут українців покращиться.

Зниження ризиків

Високі ризики і нестабільність економіки є істотним чинником, який може розхитати і негативно позначитися на банківській системі. Крім правових і бізнес-ризиків, банкіри стурбовані зовнішніми факторами.

«Наступний рік передвиборний, тому висока ймовірність зростання популізму. Це зазвичай негативно позначається на реформах в країні і банківському секторі. Зростання політичної нестабільності може розхитати і валютний ринок», - говорить Олена Коробкова.

Ключовий макроекономічний ризик для фінансової системи на найближчі роки - неотримання грошей МВФ і інших міжнародних кредиторів. Це значно ускладнить рефінансування Україною 20 млрд долларів держборгу в 2018-2020 роки. На думку Алли Ванецьянц, невизначеність підтримки МВФ може чинити тиск на курс гривні.